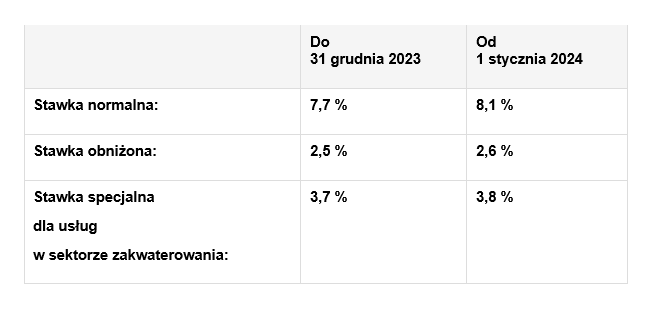

L’année 2024 marque un changement important dans la gestion de la taxe sur la valeur ajoutée (TVA) en Suisse.

Attention aux prestations facturées en 2023 qui se rapportent à 2024.

Toutes les prestations relatives à 2024 doivent déjà faire apparaître les nouveaux taux, même si la facture a été établie en 2023.

– Cela vaut notamment pour toutes les prestations facturées à l’avance (abonnement, leasing, contrat de service, etc.).

– Il en va de même pour les demandes d’acomptes pour des prestations à fournir à partir du 1er janvier 2024.

– Si la prestation est répartie sur 2 années civiles, elle doit être répartie proportionnellement dans le temps (sinon le nouveau taux s’applique à l’ensemble de la facture).

À partir du 1er janvier 2024, les taux de TVA seront augmentés comme suit:

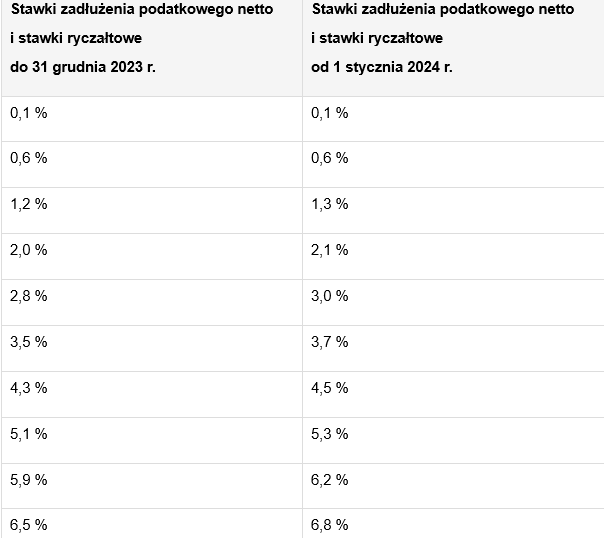

Les entreprises qui déduisent la TVA sur une base forfaitaire (TDFN) seront informées du nouveau taux forfaitaire.